2021年中国纸及纸板行业进出口市场及产品结构分析 纸及纸板进口上升出口下降

造纸业作为重要的基础原材料产业,在国民经济中占了重要地位,造纸业关系到国家的经济、文化、生产、国防每个方面,其产品用于文化、教育、科技和国民经济的众多领域。通过引进技术装备与国内自主创新相结合,中国造纸行业部分优秀企业已完成由传统造纸业向现代造纸业的转变,步入世界先进造纸企业行列。同时,中国也成为全世界纸品产销大国,造纸总产量和消费量已经跃居世界首位。本文详细的介绍了近年来我国纸及纸板市场进出口情况。

纸及纸板行业主要上市公司:目前国内纸及纸板行业相关上市企业有晨鸣纸业(000488)、山鹰纸业(600567)、太阳纸业(002078)、景兴纸业(002067)、岳阳林纸(600963)、青山纸业(600103)等。

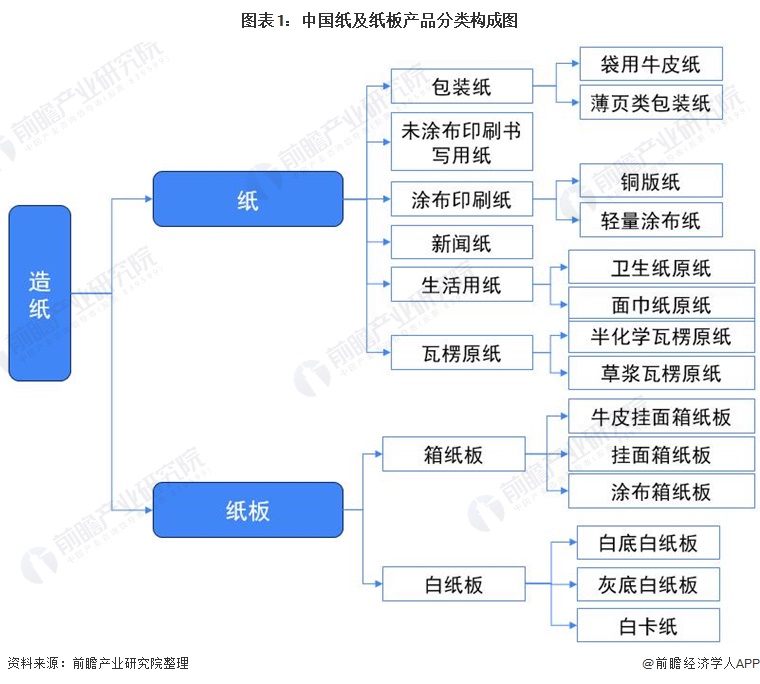

我国造纸行业产品依照产品用途的不同可划分为纸产品以及纸板产品,其中纸产品有新闻纸、包装纸、未涂布印刷书写用纸、涂布印刷纸、生活用纸以及瓦楞原纸等;纸板产品有箱纸板以及白纸板等。从供需情况去看,目前,我国箱纸板和瓦楞原纸为造纸行业主要生产品种。

从纸及纸板进口规模来看,2014-2016年,我国纸及纸板进口维持在300万吨以下,总规模不足出口规模的一半,2017年以来,随着我们国家国内造纸公司制作成本的提升以及主要纸及纸板产品进口税率的下降,我国纸及纸板进口规模迅速增加,到2020年,我国纸及纸板进口规模已提升至1154万吨,总进口规模大幅超过出口规模。

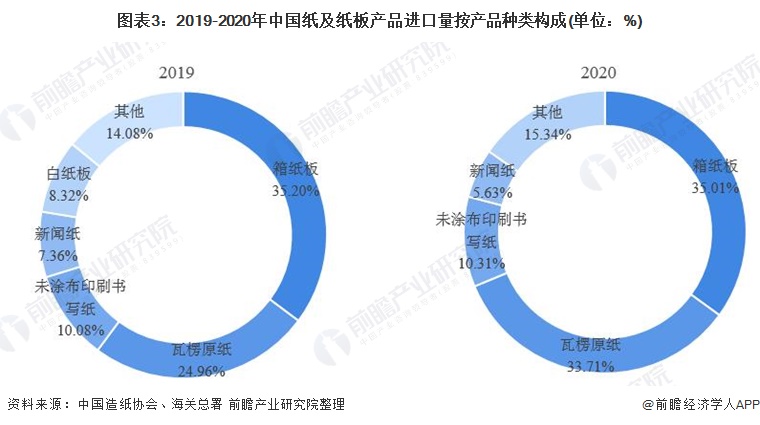

从进口结构来看,目前,我国纸及纸板产品进口主要以瓦楞原纸以及箱纸板为主,2019-2020年,我国瓦楞原纸以及箱纸板进口量占全年总进口量的比重均在50%以上。2020年,箱纸板进口量为404万吨,占总进口量的35.01%;瓦楞原纸进口量为389万吨,占总进口量的33.71%。

我国纸及纸板出口规模与我国纸及纸板进口量持续提升不一样,2014年以来,我国纸及纸板出口规模整体呈现震荡下行趋势,2020年,我国纸及纸板出口量下降至587万吨,创近7年新低。

从出口结构来看,目前,我国纸及纸板产品出口主要以白纸板以及涂布印刷纸为主,2019-2020年,我国白纸板以及涂布印刷纸出口量占全年总出口量的比重均在45%以上。2020年,白纸板出口量为170万吨,占总出口量的28.96%;涂布印刷纸出口量为105万吨,占总出口量的17.89%。

以上数据参考前瞻产业研究院《中国纸制品包装行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对纸制品包装行业的发展背景、供需情况、全球市场情况、国内市场情况、竞争格局等行业现在的状况进行分析,并结合多年来纸制品包装行业发展轨迹及实践经...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中国纸制品包装行业供需发展现状 中国规上纸和纸板容器生产公司数超2800家【组图】

2022年中国燃烧器行业进出口市场现状分析进出口产品结构差异较大【组图】

2022年中国床垫行业进出口市场现状与产品结构分析 贸易顺差保持高位【组图】

2022年中国氮肥行业进出口市场现状分析 印度是我国氮肥进出口市场主要的贸易国家【组图】

2022年中国磷肥行业进出口市场现状分析 中国大陆地区磷肥进出口市场高度集中【组图】